福祉医療機構が公表した「特別養護老人ホームの経営状況について」から、水道光熱費率別の経営状況を解説していきます。

【最新版【2025年版】財務諸表から読み解く 黒字の特養 赤字の特養】を無料でダウンロードする

水道光熱費率別 経営状況

昨今の物価高の影響が直撃した受けた水道光熱費については、前年度比での1施設当たりの増加額は、従来型が365万4000円、ユニット型が390万4000円で、今回同時に明らかになった従事者1人当たりの人件費(従来型が450万1000円、ユニット型が431万1000円)から換算すると0.8人分に当たり、特養の財政規模から考えればかなりの負担です。

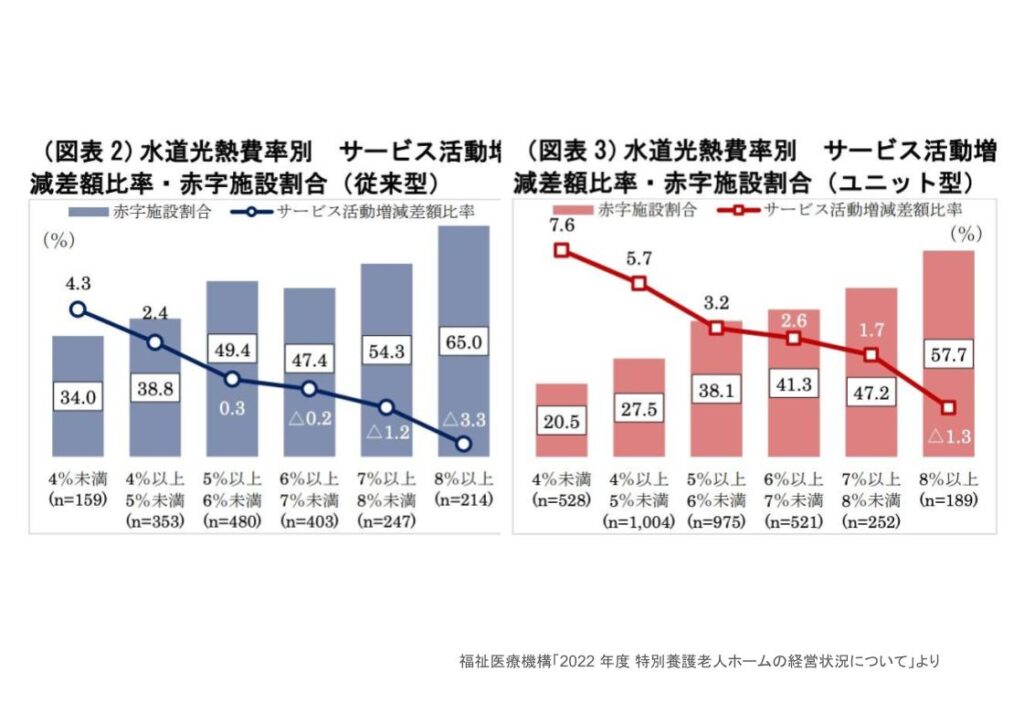

水道光熱費率別でサービス活動増減差額比率を見ると、従来型、ユニット型ともに水道光熱費率が高い区分になるほど顕著にサービス活動増減差額比率は低下していることがわかります。

このうち従来型では「6%以上7%未満」、ユニット型では「8%以上」からサービス活動増減差額比率がマイナス値に転じています。この水道光熱費率が黒字施設と赤字施設を分ける水準となっていると言えます。ただ、サービス活動増減差額比率がマイナスに転じる区分の1つ前、従来型では「5%以上6%未満」、ユニット型では「7%以上8%未満」の場合でも赤字施設割合が約5割に達している点は注目しておくべきでしょう。念のため触れておくと、サービス活動増減差額比率がマイナスに転じる水道光熱費比率の境界がユニット型ではやや高い点は、基本報酬の差が影響していると考えられます。さらに最下位区分の「4%未満」と最上位区分の「8%以上」とでは、赤字施設割合が従来型で約2倍、ユニット型では約3倍となっています。

独立行政法人福祉医療機構 「2022 年度 特別養護老人ホームの経営状況について」

【関連トピックス】

財務諸表から読み解く 黒字の特養・赤字の特養(1)2022年度の経営状況

財務諸表から読み解く 黒字の特養・赤字の特養(2)黒字施設・赤字施設別の経営状況

財務諸表から読み解く 黒字の特養・赤字の特養(3)定員規模別の経営状況

財務諸表から読み解く 黒字の特養・赤字の特養(4)定員規模別 黒字施設・赤字施設別の経営状況

【関連資料】

【特養・地域密着型特養】 令和6年度介護報酬改定 改定項目<単位数・算定要件>一覧

特別養護老人ホーム 地域密着型特別養護老人ホーム 経営・加算獲得状況データBOOK

ドクターメイト編集部

医療介護メディアの編集者や今も第一線で活躍する医療介護ジャーナリストが最新の介護の情報を分かりやすくお伝えします。